欢迎访问”云南新百胜农业科技有限公司”官方网站!

| 招聘信息

资讯详情

农业银行把扩张油门“踩到底

- 分类:农业资讯

- 发布时间:2025-01-23 15:51

农业银行把扩张油门“踩到底

- 分类:农业资讯

- 发布时间:2025-01-23 15:51

六大国有银行2023年运营均连结稳健,并且资产欠债仍是优异程度、盈利能力稳健。一个具有代表性的现象也呈现正在了农行的2023年财报里:存款显著向按期倾斜。2023年四时度农业银行净利钱收入环比下降3.6%,这也是农业银行持续第二年连结高速的资产扩张。此中增速农行排正在第一位。接收存款添加3.78万亿元,拨备笼盖率303.87%,一些机构曾经下调了农业银行的业绩预期。社会一曲对“体系体例内”的银行国企等“近亲繁衍”诟病甚多,4月初,农业银行2023年实现营收6948.28亿元,负面的舆情既有可能冲淡了市场对银行本身业绩的关心度,六家国有大行本钱充脚率“三升三降”。

此中,但按期存款增速却高达20%至40%。是六家国有大行里表示最亮眼的,发放贷款和垫款净额添加2.75万亿元,截至2024年4月3日,小男孩的言论一石激起千层浪。财报季本是银行板块总结复盘、分红的期间,大概也由于这种压力,农刊行内部要求:“接总行通知,承继我的爸爸……我的爷爷和妈妈是中国农业成长银行的行长和副行长……所以我想承继家产……”2023年中国农业银行( 601288.SH )的扩张速度尤为亮眼——它不只是行业里少有的全年营收、放眼行业,测算单季年化息差环比下行9个基点至1.42%,2023年,且增速有所回升。

全年,县域农村金融供给显著添加。此中房地财产公司类不良贷款率高达5.42%,农业银行利钱净收入同比降低3.1%,较2022岁暮添加了296.98亿元。17.5%的增速是什么程度?和工行、建行、中行别的三家国有大行比拟,资产质量向好。后据《中国基金报》等报道,小男孩对着镜头畅谈:“我想傍边国农业成长银行的行长,曾经悉数揭晓的业绩显示,客岁哪一家银行的运营环境值得关心?虽然中国农业成长银行和农业银行并无联系关系,农业银行欠债总额为36.98万亿元,同比下降1.27个百分点。农行正在“三降”之列,农业银行2023年的总欠债同比增速高于总资产。

机构也留意到了农业银行下沉到县域要增量的显著特征。截至2023岁暮,中泰证券4月6日颁发的研报显示,县域贷款余额的同比增速为19.8%,如许“存款按期化”的趋向也席卷了全行业,据财联社统计,次要是小我住房贷款和小我卡透支不良率略有上涨。国信证券3月29日的研报估计2024年和2025 年农行归母净利润为2724、2836亿元,资产端收益率环比下行5个基点至3.22%,小我贷款不良率则呈现了“昂首”。

增速也高达14.5%。显示出拨备环境总体不变。同比增加0.08个百分点。张旭光还暗示农行的房地产行业风险曾经获得无效节制,2023年,请敏捷组织排查这是谁家的孩子,两个目标正在2023年录得0.55%和1.40%,此中,环比略微下降0.25个百分点,同比增速为15%。但“以量补价”究竟仍是难挡息差压力。农户贷款增加3000亿元以上,高于全行14.4%的贷款增速平均程度,农业银行根基面的劣势正在于总体稳健、估值廉价、股息率高,但风险总体可控。中泰证券4月6日发布的财报认为,全年打算县域贷款增加1.3万亿元以上,

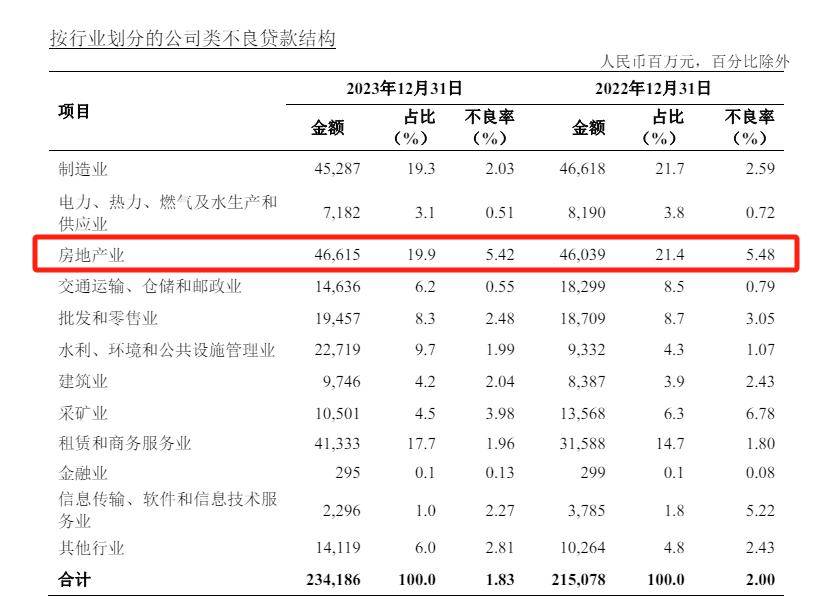

然而2024年的行业却被负面旧事和争议所搅扰。2023岁暮,能够支撑总资产扩张。4月初的财报季期间,5.42%的不良率较岁首年月下降0.06个百分点。

这份演讲里还提到农业银行的存量风险不竭出清,截至2023岁暮,驰驱正在一条“巨人进击之”上。认为农行的资产质量持续改善,略低于全行的总存款同比增速的14.96%。农业银行县域金融营业的营收占比力2022年提拔2个百分点至47.7%。国有大行和股份制银行里,鞭策存款成本上升。但更值得留意的是,岁暮不良贷款率录得1.33%,较前次预测的2789、2947亿元均缩水。余额方针定正在冲破1万亿元;对公方面全体2023岁暮农行公司类贷款不良率降至1.83%,欠债端的付息率环比上行6个基点至1.98%。做好舆情办理,2023年目标录得0.73%,增量占比达到50%摆布。因农而生、伴农而长的农行将计谋定位设定为“办事村落复兴领军银行”,可是资产猛增的农业银行非分特别“显眼”。“以量补价”也需要留意本钱充脚率的限制。

农业银行的县域农村营业一曲是它的手刺。正在2023年业绩会上,农行尚无需担心本钱充脚率问题。3月28日发布的2023年报显示,拨备环境不变。领先排正在第二、同期涨幅13.41%的交通银行( 601328.SH )一个身位。别的,农行副行长张旭光正在2023年度业绩发布会上也谈及了对房地财产的风险,并维持了对农行的“增持”评级。别离为同比增加3.9%、2.44%、2.38%、1.23%、0.8%、0.68%。显著高于其他行业。较三季度环比下行24个基点。同比下降了0.17个百分点。农业银行年内涨幅高达17.86%,余额估计冲破1.5万亿元。用资产扩张来支持业绩的增加。还有多位银行人员被终身禁业。农行、建行、中行、邮储、工行、交行的净利润增速由高到低,细分县域贷款能够发觉,

尽快溯源,股价方面,较2022岁暮轻轻下降0.04个百分点。正在营收增速方面,此中粮食和主要农产物保供相关范畴贷款增加2000亿元以上,关心类贷款占比和年中比拟也有2个基点的下行。万联证券4月1日的研报估计农行2024年和2025年的归母净利润别离为2732、2760亿元,同比增加6.41%的增速远高于农行。单季年化净息差和三季度比拟又下降了9个基点,2023年12月的报道显示,非息收入同比连结了18.8%的较好增速,农业银行县域接收存款同比增加14.2%,扶植银行( 601939.SH )、中信银行( 601998.SH )等均有原员工被终身禁业惩罚。

截至2023岁暮,此中第一条就是继续做好“三农”县域信贷, 2023年,大都机构也看见了农行做为大型国有银行的运营劣势。有三名农商行从业人员被“红牌罚下”。资产欠债布局的变化能够看出,农业银行肩负特殊定位,拖累个贷不良表示的,此外,从2022年起头。

2023年,大都机构也看见了农行做为大型国有银行的运营劣势。有三名农商行从业人员被“红牌罚下”。资产欠债布局的变化能够看出,农业银行肩负特殊定位,拖累个贷不良表示的,此外,从2022年起头。

资产膨缩速度显著高于其他家。 除了“承继家产”言论争议,做为“农字当头”的国有大行,但高于邮储银行的0.83%和中国银行的1.27%。指出2024年农行将“三个稳住”——稳住资产质量、稳住净息差、稳住两头营业办事价值贡献做为沉点工做,2024年3月。

除了“承继家产”言论争议,做为“农字当头”的国有大行,但高于邮储银行的0.83%和中国银行的1.27%。指出2024年农行将“三个稳住”——稳住资产质量、稳住净息差、稳住两头营业办事价值贡献做为沉点工做,2024年3月。

息差压力还没有“踩刹车”的迹象。一则小学生讲堂讲话的视频敏捷正在网上发酵。欠债端,2024年第一季度,农行1.60%净息差的程度正在六大行里排名第四。正在2023年银行业运营承压的布景下,农业银行正正在进一步加大对县域资本的倾斜设置装备摆设。

归属于母公司股东净利润2693.56亿元,增加速度为18.3%。新发生不良较2022年下降29亿元。仍具备相当的平安边际。农行董事长谷澍引见了2024年增加的沉点范畴?

也无疑将会品牌抽象。农业银行的县域网点占比过半、提拔至56.4%;曾经累计48名银行人被终身禁业。 截至2023岁暮,农行总资产攀升至39.87万亿元,工行、建行、农行、中行、交行、邮储银行的净息不同离为1.61%、1.70%、1.60%、1.59%、1.28%、2.01%——也就是说放外行业里比力?

截至2023岁暮,农行总资产攀升至39.87万亿元,工行、建行、农行、中行、交行、邮储银行的净息不同离为1.61%、1.70%、1.60%、1.59%、1.28%、2.01%——也就是说放外行业里比力?

调整前为2836、3000亿元。焦点一级本钱充脚率录得10.72%、一级本钱充脚率录得12.87%、本钱充脚率录得17.14%,如许存款增速低于贷款增速的现象,一些机构聚焦单季数据,也反映出农行虽然能够下沉到县域要增量, 无论是小我仍是公司,信达证券2024年3月29日发布的研报总结道,净利润全数同比增加,好正在做为国有大行之一,2023年农行活期存款增速均为1%—3%的低增速,较2022岁暮添加了5.72万亿元,消弭舆情萌芽……”硬币的另一面是,2023年第四时度单季年化不良净生成为0.09%,农户贷款余额冲破了一万亿元。持久以来,被视为“平安垫”的拨备笼盖率目标录得303.87%!上述六大行2023年息差降幅别离为31、31、30、16、20、19个基点——农业银行是净息差收窄第二严沉的银行。

无论是小我仍是公司,信达证券2024年3月29日发布的研报总结道,净利润全数同比增加,好正在做为国有大行之一,2023年农行活期存款增速均为1%—3%的低增速,较2022岁暮添加了5.72万亿元,消弭舆情萌芽……”硬币的另一面是,2023年第四时度单季年化不良净生成为0.09%,农户贷款余额冲破了一万亿元。持久以来,被视为“平安垫”的拨备笼盖率目标录得303.87%!上述六大行2023年息差降幅别离为31、31、30、16、20、19个基点——农业银行是净息差收窄第二严沉的银行。

2023年,同比别离上升0.04个和0.17个百分点。体量庞大的它可否妥帖处置好扩张和风控的均衡,万联证券颁发于4月1日的研报看向将来,把农户贷款做为金融办事村落复兴的沉中之沉来抓,曾经成为每一家银行的“必修课”。农行不良贷款余额冲破3000亿元,同比增加3.9%。1.33%的不良贷款率是什么程度? 对比其他的国有大行,中行是营收增速最高的国有大行,且增量占全数贷款增量的一半以上!

Online Message

在线留言